Blog

16/01/2020

UMA NOVA CHANCE PARA RENEGOCIAÇÃO DE DÍVIDAS TRIBUTÁRIAS – PARCELAMENTO “CONTRIBUINTE LEGAL” – MEDIDA PROVISÓRIA Nº 899/2019 – PORTARIA Nº 11.956/2019.

UMA NOVA CHANCE PARA RENEGOCIAÇÃO DE DÍVIDAS TRIBUTÁRIAS – PARCELAMENTO “CONTRIBUINTE LEGAL” – MEDIDA PROVISÓRIA Nº 899/2019 – PORTARIA Nº 11.956/2019.

_

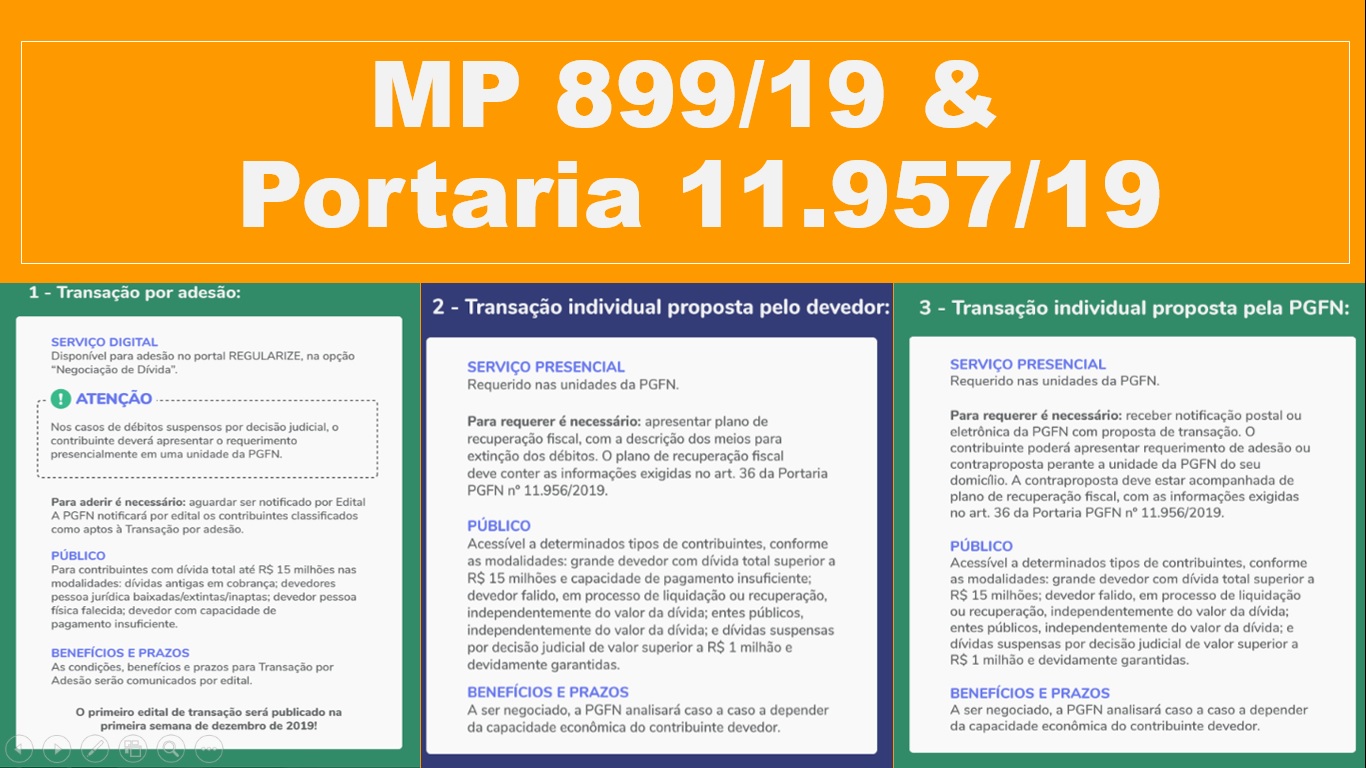

Sem muita publicidade, na calada de medos de 2019 foi promulgada a Portaria nº 11.956/19, regulamentando as regras e procedimentos advindos com a MP 899/19, chamada de “MP do Contribuinte Legal” que prevê 3 modalidades de regularização das obrigações fiscais administradas pela Procuradoria Geral da Fazenda Nacional (PFGN).

_

Foram criadas 3 modalidades de transação com benefícios e prazos diferenciados conforme demonstra-se a seguir:

_

_

A previsão legal para adesão em alguma destas modalidades está prevista para até 28 de fevereiro de 2020.

_

BENEFÍCIOS PODEM SER OBTIDOS COM A TRANSAÇÃO:

I – Desconto para os créditos considerados de difícil recuperação ou irrecuperáveis de até 50% sobre o valor total da dívida, que pode chegar a 70% em caso de empresário individual, microempresa ou empresa de pequeno porte em recuperação judicial;

II – Parcelamento do débito em até 84 meses, que pode chegar a 100 meses na hipótese de empresário individual, microempresa ou empresa de pequeno porte em recuperação judicial;

III – Carência de até 180 dias para início do pagamento, no caso de empresas em processo de recuperação judicial;

IV – Flexibilização das regras envolvendo prestação de garantias, penhora e alienação de bens;

V – Possibilidade de amortizar ou liquidar a dívida com precatórios federais próprios ou de terceiros.

_

Há, ainda, a possibilidade de se utilizar precatórios devidamente comprovados para aceleração do abatimento da dívida.

_

Ainda, como requisito básico a empresa deverá:

I – Manter-se regular com o FGTS;

II – Regularizar, no prazo de 90 (noventa) dias, os débitos que vierem a ser inscritos em dívida ativa ou que se tornarem exigíveis após a formalização do acordo de transação.

_

SOBRE O PLANO DE RECUPERAÇÃO FISCAL.

O Artigo 36º da Portaria Nº 11.956/2019 prevê todos os itens que comporão o plano, toda a documentação (em total consonância com as declarações fiscais obrigatórias) e indica, indiretamente, que os modelos de recuperação fiscal têm muita similaridade com os modelos de Planos de Recuperação Judicial da Lei Nº 11.101/2005.

Desta forma, serão utilizados os 3 (três) anos anteriores como base para a elaboração do Plano de Recuperação Fiscal e os mesmo critérios econômicos, contábeis e financeiros para estipulação da capacidade de pagamento que deverá estar, identicamente, em atendimento ao grau de recuperação conforme o Artigo 8º e 18º da Portaria Nº 11.956/2019.

_

Oportunidade

Estamos assistindo uma infinidade de envio de cobrança em protestos fiscais neste início de ano e acreditamos que esta seja uma oportunidade real e interessante de negociar com o governo, através de sua instituição PGFN novas possibilidades economicamente mais plausíveis e em consonância com a capacidade econômica das empresas. O Plano de Recuperação Fiscal pode em boa medida ser base para isso!

_

Caso queira saber mais sobre este dispositivo legal ou simular sua capacidade econômica com vistas ao parcelamento da MP 899/19, Portaria Nº 11.956/19, Plano de Recuperação Fiscal e outros assuntos derivados, entre em contato conosco:

_

Waa / Technica

Tel (11) 3213-5890

_

Fonte: WAA/TECHNICA

Por: Gabriel Sebastian Vassilopoulos Ribas