Blog

01/06/2017

Governo lança novo Parcelamento Federal Programa Especial de Regularização Tributária (PERT) através da Medida Provisória n° 783/2017

Foi publicada em edição extra do Diário Oficial da União de ontem, 31/7, a Medida Provisória 783, que institui o Programa Especial de Regularização Tributária (PERT) junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da Fazenda Nacional (PGFN).

De acordo com o texto poderão aderir ao PERT pessoas físicas e jurídicas, inclusive aquelas que se encontrarem em recuperação judicial, por meio de requerimento a ser efetuado até o dia 31 de agosto de 2017 e abrangerá os débitos indicados pelo sujeito passivo, na condição de contribuinte ou responsável.

O PERT abrange os débitos de natureza tributária e não tributária, vencidos até 30 de abril de 2017, inclusive aqueles objetos de parcelamentos anteriores rescindidos ou ativos, em discussão administrativa ou judicial, ou provenientes de lançamento de ofício efetuados após a publicação desta Medida Provisória, desde que o requerimento seja efetuado no prazo estabelecido.

Cabe ressaltar que há vários dispositivos legais que obrigam a aceitação pelo contribuinte de se comprometer a não incluir os débitos que forem assumidos no PERT em qualquer outro parcelamento posterior, assim como estar em dia com os demais tributos após 31 de abril de 2017.

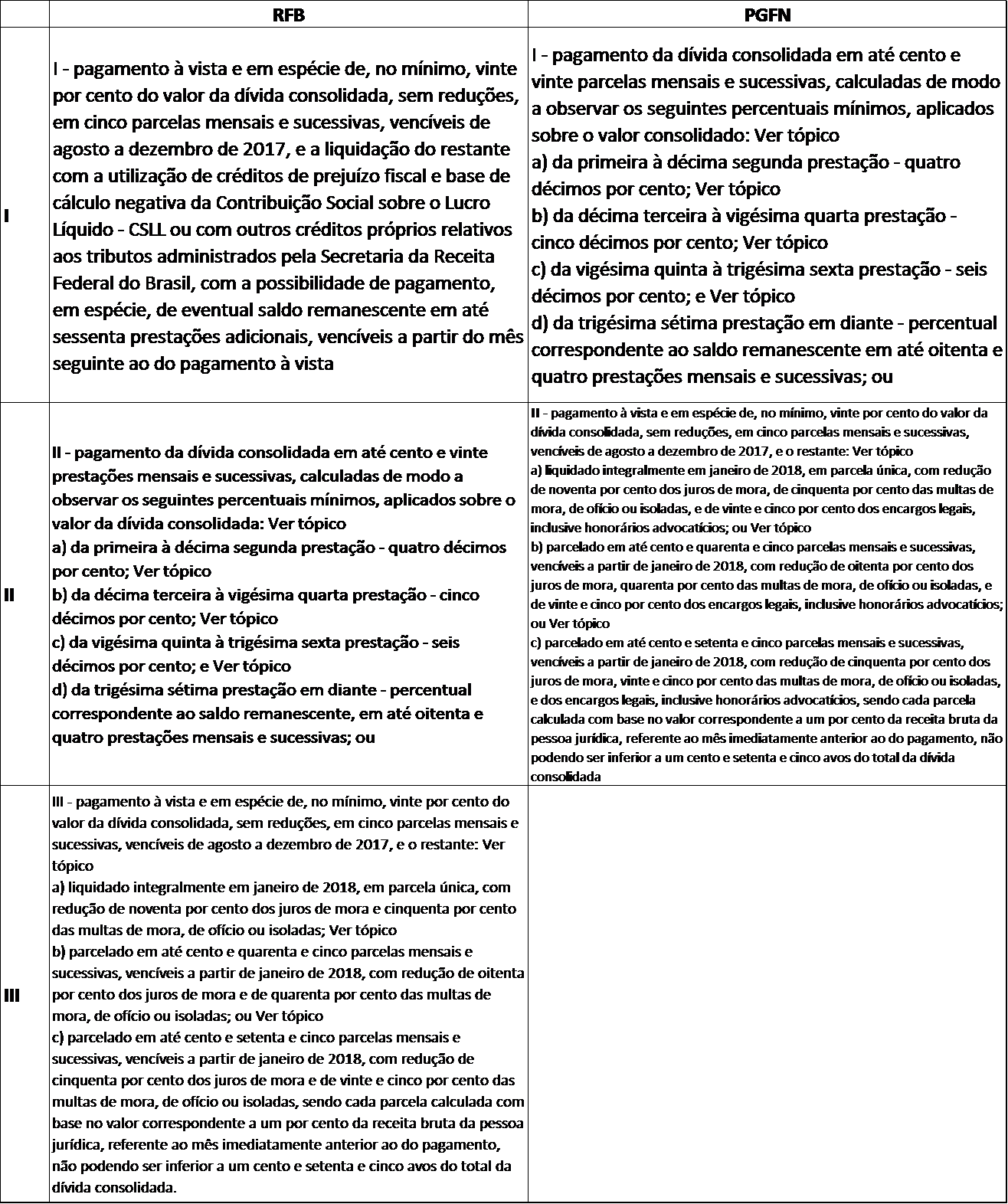

Há várias modalidades de parcelamento com descontos para pagamento à vista ou em até 120 prestações e, ou escalonada em percentuais de 4%, 5% ou 6% do valor consolidado da dívida, entre outras regras.

Há ainda a possibilidade de utilização de prejuízos contábeis para abatimento do saldo devedor com pagamentos escalonados e prestações mensais sobre o valor da dívida.

Dentre um dos benefícios concedidos está a opção de quitação do passivo tributário integralmente em janeiro de 2018 em parcela única, com redução de noventa por cento dos juros de mora, de cinquenta por cento das multas de mora, de ofício ou isoladas, e de vinte e cinco por cento dos encargos legais, inclusive honorários advocatícios

Vide um pequeno resumo das reduções previstas, sem extinguir o assunto:

Implicará exclusão do devedor do PERT e a exigibilidade imediata da totalidade do débito confessado e ainda não pago e automática execução da garantia prestada:

I – a falta de pagamento de três parcelas consecutivas ou seis alternadas;

II – a falta de pagamento de uma parcela, se todas as demais estiverem pagas;

III – a constatação, pela Secretaria da Receita Federal do Brasil ou pela Procuradoria-Geral da Fazenda Nacional, de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo como forma de fraudar o cumprimento do parcelamento;

IV – a decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante;

V – a concessão de medida cautelar fiscal, em desfavor da pessoa optante, nos termos da Lei nº 8.397, de 6 de janeiro de 1992;

VI – a declaração de inaptidão da inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ, nos termos dos art. 80 e art. 81 da Lei nº 9.430, de 27 de dezembro de 1996;

VII – a inobservância do disposto nos incisos III e V do § 4º do art. 1º por três meses consecutivos ou seis alternados.

A MP 783/2017 traz muitos dispositivos delicados quando da tomada de decisão do empresariado, portanto recomendamos cautela e estudos prévios de viabilidade agregados ao departamento jurídico e financeiro das empresas cujo estamos aptos a realizar.

Desta forma, apenas um estudo que associe as técnicas econômico-fiscais e jurídicas pode trazer a segurança para esta oportunidade de regularização tributária.

Fonte: Receita Federal do Brasil

Contate-nos para análises de viabilidade, simulações, execução e acompanhamento da MP 783/17

Estamos à disposição para maiores esclarecimentos e auxilio no endereço eletrônico www.waa.com.br ou pelo tel (11) 3213-5890