Blog

22/07/2020

Conheça as regras do parcelamento excepcional da Portaria 14.402 de 2020 – COVID

Dívidas tributárias com a PGFN poderão ser negociadas através da Transação Excepcional

{kind=link}

A Portaria da PGFN nº 14.402, de 16 de junho de 2020 (DOU de 17/06), estabelece condições para Transação Excepcional na cobrança da dívida ativa da União, em função dos efeitos da pandemia causada pelo novo coronavírus (COVID-19) na perspectiva de recebimento de créditos inscritos.

Elaboramos um resumo com as regras principais para que facilite a sua tomada de decisão.

A transação tributária, prevista na Lei nº 13.988/2020, cuja regulamentação geral é dada, no âmbito dos débitos administrados pela Procuradoria-Geral da Fazenda Nacional (PGFN) pela Portaria PGFN nº 9917/2020, ganhou uma nova modalidade conforme a Portaria PGFN nº 14.402, de 16/06/2020, publicada no dia seguinte.

Mencionada Portaria instituiu a Transação Excepcional na cobrança da dívida ativa da União, em função dos efeitos da pandemia pelo novo Coronavírus na capacidade de geração de resultados da pessoa jurídica e no comprometimento da renda das pessoas físicas.

Para os fins do disposto na referida Portaria, o grau de recuperabilidade dos créditos inscritos em dívida ativa da União será mensurado a partir da verificação da situação econômica do devedor – que decorre da verificação das informações cadastrais, patrimoniais ou econômico-fiscais prestadas pelo devedor ou por terceiros à PGFN ou aos demais órgãos da Administração Pública – e de sua capacidade de pagamento – que será calculada de forma a estimar se o sujeito passivo possui condições de efetuar o pagamento integral dos débitos inscritos em dívida ativa da União, no prazo de 5 (cinco) anos, sem descontos, considerando o impacto da pandemia causada pelo coronavírus (COVID-19) na capacidade de geração de resultados (se pessoa jurídica) ou no comprometimento da renda (se pessoa física).

A Portaria considera ter ocorrido o mencionado impacto:

-

na capacidade de geração de resultados da pessoa jurídica a redução, em qualquer percentual, da soma da receita bruta mensal de 2020, com início no mês de março e fim no mês imediatamente anterior ao mês de adesão, em relação à soma da receita bruta mensal do mesmo período de 2019, apurada na forma do art. 12 do Decreto-Lei nº 1.598/77; e

-

no comprometimento da renda das pessoas físicas a redução, em qualquer percentual, da soma do rendimento bruto mensal de 2020, com início no mês de março e fim no mês imediatamente anterior ao mês de adesão, em relação à soma do rendimento bruto mensal do mesmo período de 2019.

Uma vez comprovada, conforme os parâmetros acima, a vulnerabilidade financeira do devedor, a PGFN, se classificar os créditos inscritos em dívida ativa como irrecuperáveis ou de difícil recuperação, ofertará modalidades de transação, envolvendo:

-

possibilidade de parcelamento, com ou sem alongamento em relação ao prazo ordinário de 60 (sessenta) meses previsto na Lei nº 10.522/02 (parcelamentos simplificado e ordinário), observados os prazos máximos previstos na lei de regência da transação (Lei nº 13.988/2020); e

-

oferecimento de descontos aos créditos considerados irrecuperáveis ou de difícil recuperação pela PGFN, observados os limites máximos previstos na referida lei de regência da transação e o previsto na Portaria PGFN nº 14.402/2020.

No caso de créditos cujo valor atualizado a ser objeto da negociação for superior a R$ 150.000.000,00 (cento e cinquenta milhões de reais), a transação deverá ser objeto de proposta individual, nos termos da Portaria PGFN nº 9.917/2020, respeitados os limites e as condições previstos na Portaria PGFN nº 14.402/2020.

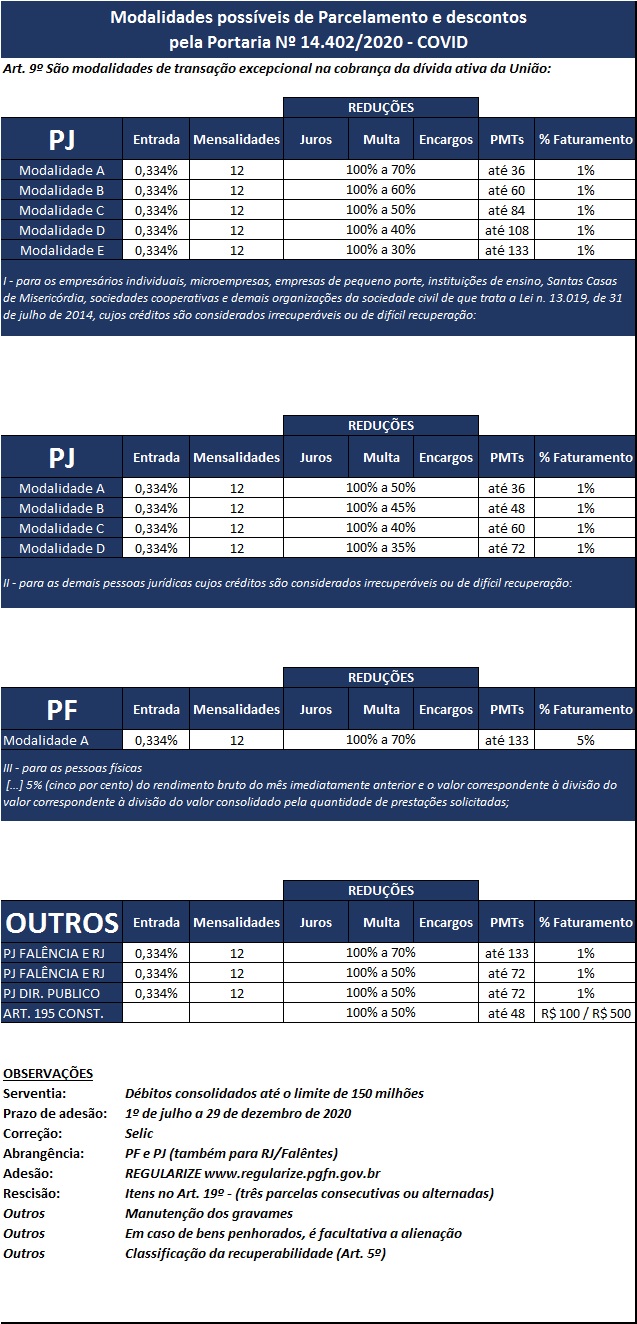

As modalidades de Transação Excepcional previstas na Portaria são as seguintes:

I) Para os empresários individuais, microempresas, empresas de pequeno porte, instituições de ensino, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil de que trata a Lei nº 13.019/2014, cujos créditos são considerados irrecuperáveis ou de difícil recuperação:

-

Entrada de 4% (quatro por cento) da dívida ao decorrer de 12 (doze) meses, ou seja, valor mensal equivalente a 0,334% (trezentos e trinta e quatro centésimos por cento); e

-

Parcelamento do restante com redução de até 100% dos juros, multas e encargos-legais, observadas as limitações existentes (de 70% a 30% do valor de cada crédito objeto de negociação, reduzindo-se tal limite conforme vai se aumentando o prazo total), em modalidades que vão de até 36 (trinta e seis) a até 133 (cento e trinta e três) parcelas mensais e sucessivas, sendo cada parcela determinada pelo maior valor entre 1% (um por cento) da receita bruta do mês imediatamente anterior, apurada na forma do art. 12 do Decreto-Lei nº 1.598/77, e o valor correspondente à divisão do valor consolidado pela quantidade de prestações solicitadas.

II) Para as demais pessoas jurídicas cujos créditos são considerados irrecuperáveis ou de difícil recuperação:

-

Entrada de 4% (quatro por cento) da dívida ao decorrer de 12 (doze) meses, ou seja, valor mensal equivalente a 0,334% (trezentos e trinta e quatro centésimos por cento); e

-

Parcelamento do restante com redução de até 100% dos juros, multas e encargos-legais, observadas as limitações existentes (de 50% a 35% do valor de cada crédito objeto de negociação, reduzindo-se tal limite conforme vai se aumentando o prazo total), em modalidades que vão de até 36 (trinta e seis) a até 72 (setenta e duas) parcelas mensais e sucessivas, sendo cada parcela determinada pelo maior valor entre 1% (um por cento) da receita bruta do mês imediatamente anterior, apurada na forma do art. 12 do Decreto-Lei nº 1.598/77, e o valor correspondente à divisão do valor consolidado pela quantidade de prestações solicitadas.

III) Para as pessoas físicas cujos créditos são considerados irrecuperáveis ou de difícil recuperação:

-

Entrada de 4% (quatro por cento) da dívida consolidada, no decorrer de 12 (doze) meses, ou seja, valor mensal equivalente a 0,334% (trezentos e trinta e quatro centésimos por cento); e

-

Parcelamento do restante com redução de até 100% dos juros, multas e encargos-legais, observado o limite de 70% sobre o valor total de cada crédito objeto da negociação, em até 133 (cento e trinta e três) parcelas mensais e sucessivas, sendo cada parcela determinada pelo maior valor entre 5% (cinco por cento) do rendimento bruto do mês imediatamente anterior e o valor correspondente à divisão do valor correspondente à divisão do valor consolidado pela quantidade de prestações solicitadas.

IV) Para os empresários individuais, microempresas, empresas de pequeno porte, instituições de ensino, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil de que trata a Lei n. 13.019/2014, em processo de recuperação judicial, liquidação judicial, liquidação extrajudicial ou falência (cujos créditos são presumidamente considerados irrecuperáveis):

-

Entrada de 4% (quatro por cento) da dívida consolidada, no decorrer de 12 (doze) meses, ou seja, valor mensal equivalente a 0,334% (trezentos e trinta e quatro centésimos por cento); e

-

Parcelamento do restante com redução de até 100% dos juros, multas e encargos-legais, observado o limite de até 70% (setenta por cento) sobre o valor total de cada crédito objeto da negociação, em até 133 (cento e trinta e três) parcelas mensais e sucessivas, sendo cada parcela determinada pelo maior valor entre 1% (um por cento) da receita bruta do mês imediatamente anterior, apurada na forma do art. 12 do Decreto-Lei nº 1.598/77, e o valor correspondente à divisão do valor consolidado pela quantidade de prestações solicitadas.

V) Para as demais pessoas jurídicas em processo de recuperação judicial, liquidação judicial, liquidação extrajudicial ou falência (cujos créditos são presumidamente considerados irrecuperáveis):

-

Entrada de 4% (quatro por cento) da dívida consolidada, no decorrer de 12 (doze) meses, ou seja, valor mensal equivalente a 0,334% (trezentos e trinta e quatro centésimos por cento); e

-

Parcelamento do restante com redução de até 100% dos juros, multas e encargos-legais, observado o limite de até 50% (cinquenta por cento) sobre o valor total de cada crédito objeto da negociação, em até 72 (setenta e duas) parcelas mensais e sucessivas, sendo cada parcela determinada pelo maior valor entre 1% (um por cento) da receita bruta do mês imediatamente anterior, apurada na forma do art. 12 do Decreto-Lei nº 1.598/77, e o valor correspondente à divisão do valor consolidado pela quantidade de prestações solicitadas.

VI) Para os devedores com personalidade jurídica de direito público:

-

Entrada de 4% (quatro por cento) da dívida consolidada, no decorrer de 12 (doze) meses, ou seja, valor mensal equivalente a 0,334% (trezentos e trinta e quatro centésimos por cento); e

-

Parcelamento do restante com redução de até 100% dos juros, multas e encargos-legais, observado o limite de até 50% (cinquenta por cento) sobre o valor de cada crédito objeto da negociação, em até 72 (setenta e duas) parcelas mensais e sucessivas.

Portanto, os descontos ofertados nas referidas modalidades de Transação Excepcional serão definidos a partir da capacidade de pagamento do optante e do prazo de negociação escolhido, observados os limites legais, e incidirão sobre o valor consolidado individual de cada inscrição em dívida ativa na data da adesão.

Em todos os casos, os débitos das contribuições sociais previstas na alínea “a” do inciso I e no inciso II do caput do art. 195 da Constituição, o prazo máximo de parcelamento após a entrada será de até 48 (quarenta e oito) meses.

Ademais, a Transação Excepcional não exclui a possibilidade de adesão às demais modalidades de transação previstas na Portaria PGFN nº 9.917/2020. Contudo, não abrange débitos junto ao Fundo de Garantia do Tempo de Serviço (FGTS), do Simples Nacional e de multas criminais.

É possível aderir com relação a inscrições parceladas, ou objeto de transação anterior nos moldes das Portarias PGFN nº 7.821/2020 e 9.924/2020, caso em que a adesão fica condicionada à desistência do parcelamento/transação em curso.

A adesão à proposta formulada pela PGFN à mencionada Transação Excepcional, bem como a prestação das informações necessárias à consolidação da proposta deverão ser realizadas no período de 1º de julho a 29 de dezembro de 2020, exclusivamente pelo portal REGULARIZE da PGFN.

No ato de conclusão da adesão e após a prestação das informações necessárias à consolidação, o devedor terá conhecimento de sua capacidade de pagamento estimada pela PGFN e do grau de recuperabilidade de seus débitos, bem como das modalidades de propostas para adesão disponíveis para transação excepcional, com indicação dos prazos e/ou descontos ofertados. Em seguida, o devedor deverá efetuar a conclusão da adesão mediante aceitação a uma das modalidades de transação por adesão propostas.

Por fim, destaca-se que a adesão condiciona o devedor, dentre outras obrigações, a manter regularidade com o FGTS e regularizar, no prazo de 90 (noventa) dias, os débitos que vierem a ser inscritos em dívida ativa ou que se tornarem exigíveis após a formalização do acordo de transação.

Nossa equipe fica à disposição dos Clientes para dirimir dúvidas quanto ao tema, bem como para auxiliar na análise do endividamento fiscal perante a PGFN e na adoção de procedimentos necessários à adesão à referida transação